티스토리 뷰

대출을 받을 때 가장 중요한 요소 중 하나는 이자입니다. 이자는 대출금에 대해 지불해야 하는 비용으로, 이를 정확히 계산하는 방법을 이해하는 것은 재정 관리를 위해 필수적입니다. 이번 포스팅에서는 대출이자 계산 방법에 대해 자세히 알아보겠습니다.

1. 단리 이자 계산 방법

단리 이자는 원금에 대해서만 이자가 계산되는 방식입니다. 단리 이자를 계산하는 공식은 다음과 같습니다:

이자=원금×이자율×기간

예를 들어, 1,000만 원을 연 5%의 이자율로 3년 동안 빌렸다면, 이자는 다음과 같이 계산됩니다:

1,000만원×0.05×3=150만원

따라서 총 상환 금액은 1,150만 원이 됩니다1.

2. 복리 이자 계산 방법

복리 이자는 원금과 이미 발생한 이자에 대해 이자가 계산되는 방식입니다. 복리 이자를 계산하는 공식은 다음과 같습니다:

총 상환 금액=원금×(1+이자율)기간

예를 들어, 1,000만 원을 연 5%의 이자율로 3년 동안 빌렸다면, 총 상환 금액은 다음과 같이 계산됩니다:

1,000만원×(1+0.05)3=1,157,625원

따라서 이자는 157,625원이 됩니다2.

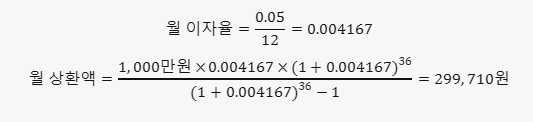

3. 원리금 균등 상환 방식

원리금 균등 상환 방식은 매달 일정한 금액을 상환하는 방식입니다. 이 방식은 초기에는 이자 비중이 높고, 시간이 지날수록 원금 비중이 커집니다. 이를 계산하는 공식은 다음과 같습니다:

예를 들어, 1,000만 원을 연 5%의 이자율로 3년 동안 빌렸다면, 월 상환액은 다음과 같이 계산됩니다:

따라서 매달 299,710원을 상환하게 됩니다3.

4. 원금 균등 상환 방식

원금 균등 상환 방식은 매달 일정한 원금을 상환하고, 남은 원금에 대해 이자를 계산하는 방식입니다. 이를 계산하는 공식은 다음과 같습니다:

대출이자 계산 방법을 이해하면 대출 상환 계획을 세우는 데 큰 도움이 됩니다. 각 방식의 장단점을 고려하여 자신에게 가장 적합한 방법을 선택하는 것이 중요합니다.